从包银消金到蒙商消金,年利率保持36%不变

包头市包银消费金融股份有限公司(简称“包银消金”)更名为内蒙古蒙商消费金融股份有限公司(简称“蒙商消金”)。3月18日,包银消金在官网发布公告称,包银消金品牌升级为蒙商消金,原包银消费金融APP更新为蒙商消费金融APP,自营产品“包你贷”升级为“蒙享金”。

最高利率直逼36%,蒙商消费金融换汤不换药

今年3月份,包银消费金融宣布品牌全面升级,公司正式更名为蒙商消费金融,原包银消费App更新为蒙商消费金融App,自营产品包你贷升级为蒙享金。原包商银行纪委书记尹志成出任蒙商消费金融公司董事长。

覆盖大半个中国的网贷帝国:关联几十款借款APP

近年来,随着互联网贷款监管政策的收紧,越来越多的助贷平台、贷款超市也开始“鸟枪换炮”,通过收购、入股,以及租借/挂靠等形式拿到网络小贷牌照、地方小贷牌照,披上“正规持牌”合规外衣,继续从事助贷或贷超业务。有了小贷牌照,就算是正规军,也能从互联网巨头、头部助贷平台获得流量,同时也更容易与银行、持牌消金,以及信托等资方合作放贷。

“闪用花”违规被通报:失联小贷公司的“放贷帝国”

近日,关于此前因侵害用户权益遭到通报的贷款产品“闪用花”换包的传闻引起市场讨论,即在遭到监管通报后,通过更换APP名称、包体、前台展示主体等方式来实现“断链”,这一行为在助贷/小贷APP领域并不少见,同时也难以被普通用户直接识别。

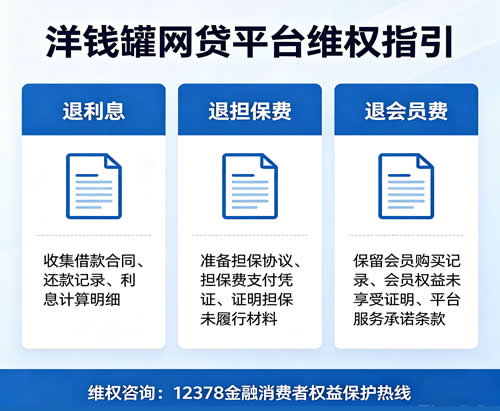

洋钱罐已结清的贷款,若综合利率超过法律规定上限,超额利息是有机会申请退回的

根据2025年10月新规及大量用户维权案例,只要你能提供真实有效的借款合同、还款凭证,就可以依法主张退还超额费用。超额利息 真实综合年化利率(含利息、服务费、担保费)超过24%,超出部分可要求退还2.捆绑会员费 为了提额开通的「小罐黑卡」或其他会员权益,费用在188-998元不等,可全额申请退回3.隐藏担保费 合同未明示、偷偷收取的担保费/咨询费,变相拉高综合利率的部分可退4.超高利率历史订单 2019年之前借款综合年化超过50%-60%,超出24%的部分可全额退回

一张小贷牌照,注册近40个微信服务号进行网络推广

近日,禾金财经发现一家名为“黄冈市龙感湖管理区鑫荣小额贷款有限公司(下称鑫荣小贷)”的地方小贷公司注册了近40个微信服务号进行导流(长图见文末)。这些服务号名称包括:朱朱花、美天给、坤付、今付、文付、斗付、典付……这些服务号功能基本一样,关注后会有自动回复如:“恭喜,你已成为内邀用户,点击下方领取额度”,用户可点击链接跳转H5页面;另外,在下方功能栏会有3个自定义菜单名称包括:极速申请、备用金、领取额度,还有的为应急3000、应急5000之类的名称。

“芸豆花”黑网贷强制下款!望及时规避

最近芸豆花不是改版了嘛(现在叫“芸逸花”),可能许多人都不知道,以为还是原来的名字,所以有个叫"云豆花"的黑网贷被很多人视为正常网贷,因为它的界面是打着"低利息、快放款"的招牌,其实很多人一旦申请就被“强制下款"。

桔多多和你我贷退费过程记录

之前压力大的时候用过网贷周转,用了桔多多(JDD)和你我贷借款(NWD)。后来发现账单里藏着些“水分” ,比如莫名的服务费、担保费、保险费,还有超高利息!仔细算了下,感觉自己多花了冤枉钱。

两家小贷被暂停网贷资格,分别关联小花钱包和造艺网络

3月初,重庆市市地方金融局在官方网站公布了《重庆市小额贷款公司名录(截至2025年2月28日)》(以下简称《名录》)。《名录》显示,截至2025年2月28日,重庆共有222家小额贷款公司,其中36家为网络小贷公司,另有四家小贷公司被暂停网贷业务资格。上期,我们探索了乐视小贷、宝升小贷被暂停网贷资质的幕后原因,今天,我们将继续探秘,揭露另外两家小贷公司——重庆信喜小额贷款有限公司(下称“信喜小贷”)和重庆市南岸区永道小额贷款有限责任公司(简称“永道小贷”)背后的故事。

小贷之都重庆出手整顿!11家网贷资质被暂停,4家清退!

4月1日,重庆金融办悄悄更新了一份名单。11家小贷公司,网络贷款业务被直接叫停。还有4家,彻底退出行业。拉卡拉、天美贷、小象优品、瀚华金控……这些你或许听过甚至用过的平台,赫然在列。一场针对网络小贷的“精准爆破”,正在重庆上演。

2026年网贷平台大清理!超400家被踢出局,你借的平台还在吗?

2026年小贷大清退!超400家被踢出局,你借的平台还在吗?——2026年开年至今,全国小贷行业正在经历一场史无前例的"大清洗"。先看一组数据:全国小贷公司从2015年峰值的8951家,已经缩减到2025年9月末的4863家,直接腰斩。 2024年以来,累计清退不合规机构超过5600家。

拉卡拉易分期、微粒贷、借呗,网贷下半场谁能通关

告别野蛮生长环境的网络借贷已逐渐进入“短平快准”的互联网时代。各网贷平台进入行业沉淀期,依托互联网技术发展的网贷平台被迫转型,不再能坐享其成,网贷“几超多强”格局逐渐显现。

“花鸭借钱”在合规路上,偏离有多远?

距离助贷新规(《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》)正式实施不足2个月,在名单制管理趋势的推动下,一个很明显趋势:无论银行还是消费金融公司,都正在优化布局,将资源向头部助贷平台倾斜。换言之,助贷新规落地实施同时,也是对助贷机构进行筛选过程,要求上既要具备较强的风控能力,同时也要符合监管的要求,金融服务一定在合规阳光大道上稳步前行,而非身处在黑暗处“暗箱操作”。

信用卡代还到助贷业务,众利数科能否将“合规”贯彻到底

随着金融市场的发展和监管机制的成熟,不少金融机构都越来越注重合规问题。今年上半年,国家金融监管总局还发布了《消费金融公司管理办法》,进一步加强消费金融公司监管,防范金融风险,完善机构定位。

"猫满花""金银花""如薪花"名字带花的黑网贷太多了

今天给大家曝光“猫满花”“金银花”“如薪花”这三个带花字的黑网贷APP,这三个可以说是高炮平台中的典型,活跃度很高,各种违法操作,让人防不胜防,还投诉无门

“安心借款”、“兴安分期”被通报,隶属同一小贷

近日,广西壮族自治区通信管理局发布《关于34款侵害用户权益行为的APP通报》,其中“安心借款”和“兴安分期”两款借贷应用被通报,其主体公司都是兴安县鸿源小额贷款有限责任公司(下称鸿源小贷)。其中,“安心借款”所涉问题为“APP强制、频繁、过度索取权限”;“兴安分期”所涉问题为“违规收集个人信息、APP强制、频繁、过度索取权限”两项。

恒润小贷被通报,十余款借贷APP被拉出

近日,安徽省通信管理局通报,对省内APP进行了拨测检查,发现22款APP存在违法违规收集使用个人信息的问题,并在2月4日下达责令改正通知书,要求其限期完成整改工作。但截至目前,尚有7款APP未完成问题整改。其中,芜湖市恒润小额贷款有限责任公司(以下称“恒润小贷”)旗下“小额救急钱包”赫然在列。

武汉某催收公司17人被跨省带走,催收顽疾急需整治

武汉某助贷平台内催职场,3月某天,浙江警方跨省直接上门,把人带走。起因不是什么惊天大案,而是催收员花8000块买了个“三方解码工具”,在逾期才几天的M1阶段,就疯狂爆借款人通讯录,骚扰第三方联系人。