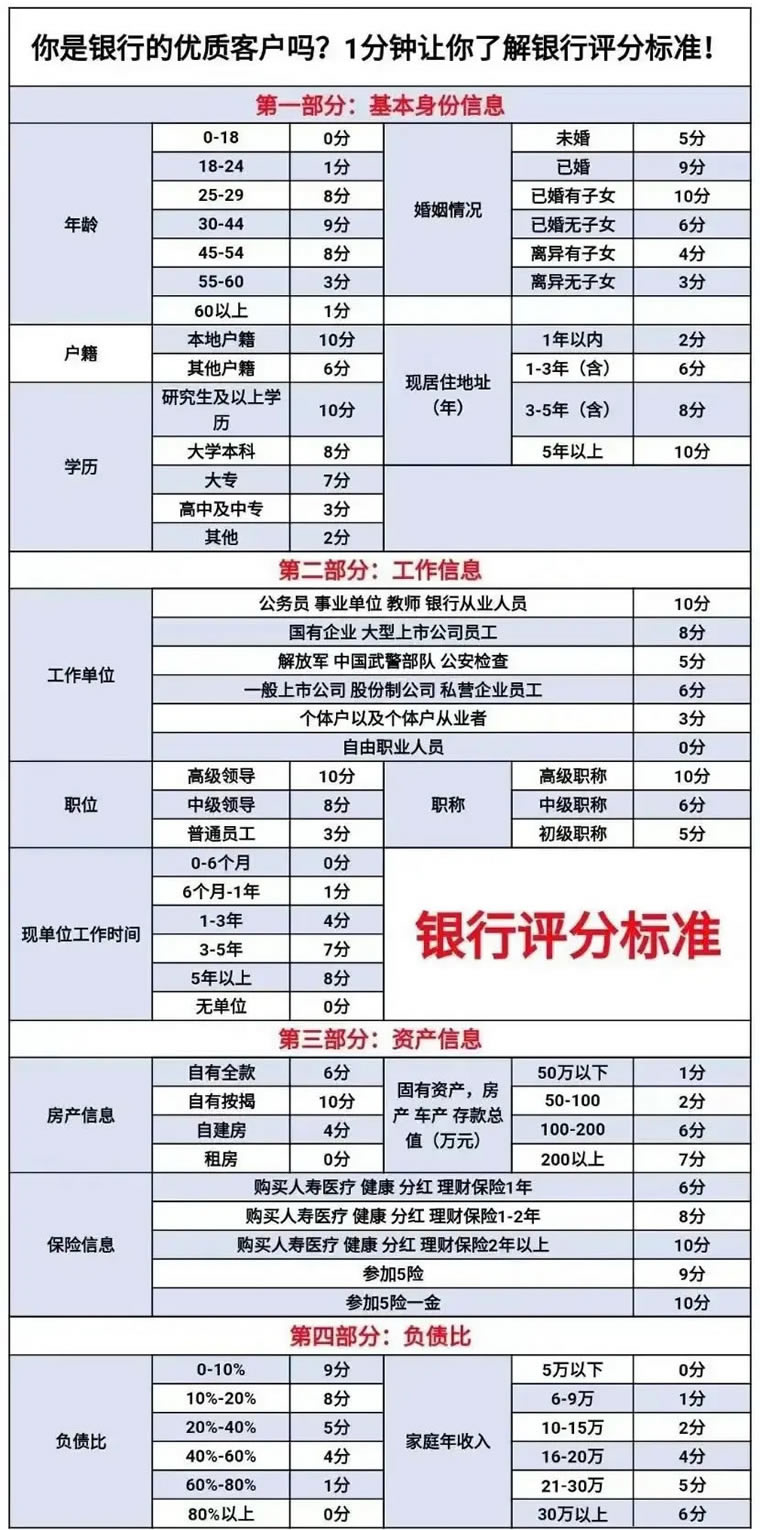

养征信方法:

1:尽量把额度小的小贷、网贷或者银行的账户结清,比如几千、小几万的账户,很多银行的大纲要求,小贷网贷笔数不超过几笔,不然不好批。

2:如果有现金流的压力,有6期、12期、18期,这种周期短的尽量优先结清,因为周期短,月供压力大,正常银行信贷或者抵押可以做到3-5年等额本息或者先息后本1-3年归本的产品。

3:如果有信用卡,使用率不要超过70-80%,很多银行贷款大纲明确规定,信用卡使用率不超过70-80%,不要抱有侥幸心理,哪天遇到问题了短期过桥还进去不就行了,不好意思,征信显示的是最近六个月的平均使用额度。

4:有先息后本贷款即将到期,有归本问题的,一定要提前2-3个月做规划,先息后本也称死亡贷款,原因就是归本的时候很多归不了,不要等过几天就归本了才着急,有很多银行抽贷很严重,说真的,有时候银行经理都吃不准你还进去到底是否续贷,遇到过太多因为抽贷而现金流断了,导致征信逾期的案例,我们好歹可以八九不离十帮你判断时候抽断贷,帮你过个桥也没什么问题,话说回来,如果我们不愿意帮你过桥,那你的心得悬一下了。

5:这个非常重要,你可以对着你的征信,账户显示已结清(就是已经还完贷款的账户),如果是小贷网贷或者银行的比较小的授信额度,可以注销,逻辑是,举个例子,a客户按照资质可以授信100万额度,目前有了30万负债,按照道理还可以贷70万,如果你有一些未注销的账户,比如10笔网贷,每笔授信5万,那也就是50万,此时你再申请,银行会认为你已经有了50万,你随时可以提出来,算了,风险把控,我最多只给你20万,当然如果是银行的大额授信就没必要注销了,如果银行给你大额授信,说明你资质不错,逻辑是这样,所以已经还完的非银行大额授信账户,最好注销,提醒你一下,注销过程中别不会点,又把征信点花了。

6:不要乱申请贷款,容易征信花,当然资质好的符合的除外,资质符合的基本任何银行都符合,举个例子,假设一个事业单位的人或者一个生意的老板,征信良好的情况下,他需要小几十万的资金周转,他点任何一家银行的产品基本上都会给他额度,正常来说,小几十万没什么问题,当然操作专业的话,不需要任何抵押的情况下贷出来100-300万都可以的,不过,如果你资质不是那么优质的话,一家没点出来,两家没点出来,三家还没点出来,就不要太瞎折腾了,大多数银行要求2个月内的查询不超过4次,3个月6-8次,征信点花了后果就是未来3-6个月基本和银行无缘了。

7:如果手里信用卡张数比较多,额度太低的,长期不提额的,可以注销,会养卡的朋友,单家额度在3-12个月内可以达到10-30万还是非常好达到的,沈庄主看到你们很多人申请了很多张信用卡,一张卡用了一两年都没怎么提额,授信小几万甚至几千的,这就是明显不会用卡了,沈庄主帮助过很多客户从几张小几万授信的信用卡,养到了几张总授信百万的额度,这些都是有方法的,你可以不用,但是你最好有这个融资能力。

8:按时还款,不要逾期,不要连三累六,有人说忘记还款几天没关系,如果一两次影响不大,如果隔三差五逾期,虽然结清了,但还是有影响的,如果一定到了逾期的地步,也要控制在30天以内,很多人认为自己没有逾期,其实这个只是基本的要求,银行贷款要的是条件,如果想要在融资路上更加顺利,要培养自己的条件,这就是很多没有逾期的人也贷不了多少的原因。

9:如果你是白户,尽快摆脱白户的身份,很多人没借贷过,银行无法识别你的还款习惯,所以很多银行明确规定,不做白户,最简单的就是申请一张信用卡。

10:打官司期间不要申请任何贷款,不管你是原告还是被告,虽然有官司在身也有很多批款案例,但肯定是有一定的影响的,也不是你是原告会好一点,被告反手反诉你也非常常见,银行贷款非常忌讳这一块。

11:如果最近打算换工作或者法人变更,贷款一定要在换工作或法人变更之前做,目前市面大多数银行信贷要求本单位至少满半年或法人变更满半年。

12:覆盖不良记录,如果发生逾期,不要在结清后立马注销,如果是这样的话,过了半年一年,征信还是会体现你最近的逾期的记录,所以最好的办法是继续使用,用良好的还款记录覆盖不良的还款记录。

13:定期查询自己的征信报告,每半年查看一下自己的征信报告,有利于发现征信报告中的错误,一旦发现金融机构误报了自己的征信情况,及时反馈处理。

14:养资质,银行贷款需要条件,不是说你没逾期就是有好的资质,没逾期只是最基本的条件,是底线,不是银行要的条件,什么是银行要的条件?单位、打卡、社保、公积金、房子、车子、保单、学历,大额存单等(生意:执照时间、税、开票、流水、房、车、保、学历、设备等);

15:关注大数据,不管是借贷行为,多头借贷 ,网贷逾期,信贷指数 ,司法案例 ,司法执行 ,失信信息 ,税务执法 ,催欠公告 ,网贷催收

风险扫描 ,行为测评 ,金融失信 ,偿债评估 房产测算 ,财富估值 ,航空出行 ,铁路出行 ,行为标签 ,职业身份 ,工作单位 ,法定代表人 ,教育背景 ,婚育情况,通讯录异常等等;

这些都是在大数据范围之内,大数据很多时候看不见摸不着,所以很多人表面条件看起来能批,实际上一申请一个拒,批不了款,那可能就是大数据有问题了。强烈建议查一下自己的大数据。

16:关注大额债务,减少循环债务,个人信用评分很大程度基于循环债务,循环债务总额越小,信用评分越高。尽早偿还大额债务,减少逾期风险,同时节省利息费用。

17:如果有担保,时刻注意第三方是否按时还款,另外注意一下你的担保方式,保证担保、抵押担保、质押担保、留置担保还是定金担保,不同担保形式对应的结果也不一样。

18:随借随还,很多人贷款有几十万几百万的授信额度,借了几天提前就还进去,对你是有利,只支付几天的利息,提前还进去后,如果你后面再用,你会发现很多银行利息会立马提高或限制你的还款方式,等后面想长期周转的时候,利息高了一个挡,有点得不偿失,因为很多银行首次借贷利息都有优惠,哪怕你这次用了一天还进去,下次就不是新户。

19:贷后管理不可少,很多贷款不是说贷下来就可以了,银行在后期会不断贷后管理,也就意味着银行银行有权随时查你征信和资质,且需要你提供特定消费凭证。

20:关注直系亲属的信用情况,直系亲属和你的信用有一定的关联,如果亲属存在信用不良或经常拖欠债务的情况,这可能也会对你的信用评分产生一定影响。

Copyright 2008-2025©北京捌捌科技有限公司版权所有 www.bbxin.com 京ICP备2023027192号-1