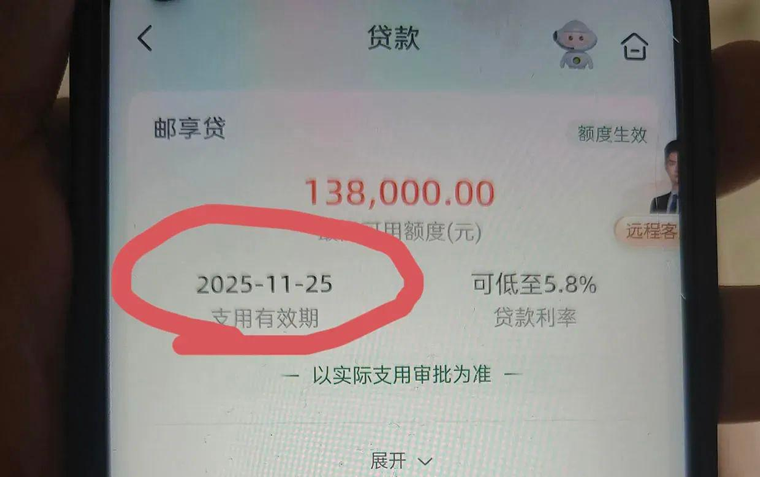

朋友让我分析他的征信报告,查找邮储银行邮享贷支用失败的原因,我才了解到这段堪称“刷新认知”的经历。原来,在去年11月25日,朋友自己说在自己完全不知情、未授权的情况下,他的邮政银行客户经理就帮他申请了邮享贷,并且审批通过了13.8万的额度!直到今年4月9日,朋友查看房贷相关信息时,才意外发现名下躺着一笔“未支用”的信用贷。询问客户经理后,才得知是去年底就“被申请”好的。

我的震惊点在于:银行流程竟能如此操作?贷款审批完成,客户本人却毫不知情?银行也无需履行告知义务? 这显然违背了金融消费者知情权和自主选择权的基本原则。

回到重点:朋友发现后尝试支用这笔信用贷,结果失败。结合客户经理给出的“征信不符合要求”的解释,我查看了他的征信报告,结论非常明确:朋友不幸踩中了银行风控的“大忌”——近期征信查询记录爆炸式增长!

问题核心:征信报告清晰显示,最近三个月内出现了大量“硬查询”记录,包括:

多次小额贷款申请查询: 频繁申请网贷或小贷是银行眼中的高风险信号。

担保资格审查: 为他人担保也会引发严格审查。

其他贷款审批查询:密集申请其他贷款,表明资金需求异常迫切。

银行视角:当朋友尝试支用邮享贷时,银行系统重新查询了他的征信。发现短期内征信状况(特别是查询记录)相比去年11月审批时严重恶化,风险等级飙升,因此触发了风控规则,导致支用被拒。

可行的解决方案:

1.立即清理:尽快结清所有非必要的小额贷款。

2.征信修复期:严格保持至少2-3个月的征信“静默期”,绝对避免任何新的贷款、信用卡申请或担保行为,让硬查询记录“冷却”下来。

3. 再次尝试: 度过静默期后,征信状况趋于稳定,再次尝试支用邮享贷,成功率会高很多。