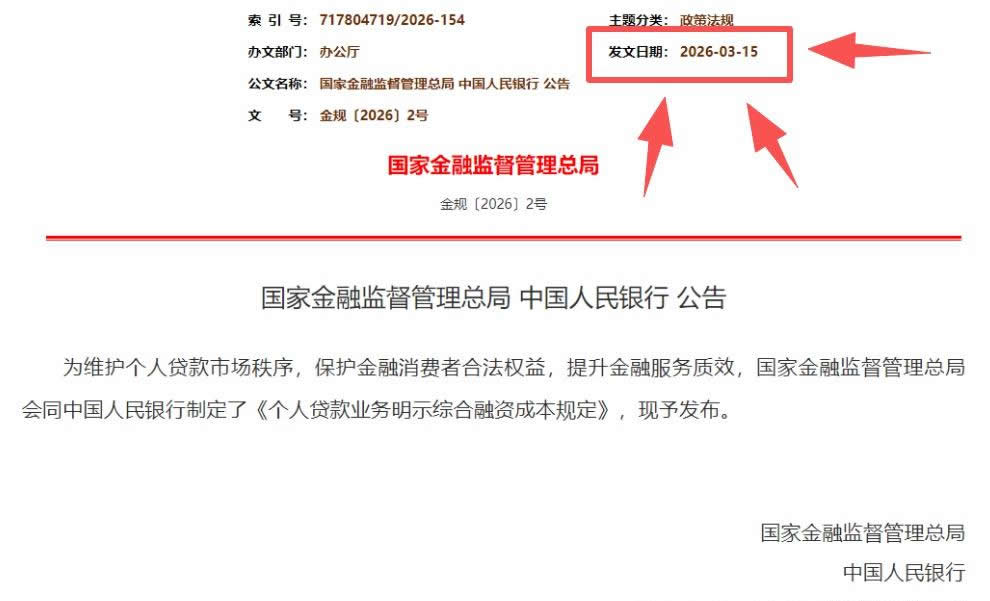

国家金融监督管理总局、央行联合发布

2026年8月1日正式执行

这波是对网贷行业的全方位规范

大批不合规网贷,即将逐步退场!

很多人一直被网贷绕晕

其实核心就一件事:

以前网贷敢乱收费、高成本放款

全靠融资性信保业务兜底

简单说就是保险公司给网贷做担保

借款人逾期,平台也有保障

但 2025 年,这个 “兜底模式” 已经彻底行不通

三重压力,网贷先断了靠山

1. 监管红线卡死,高成本模式失效

2025 年监管连发新政:

10 月助贷新规:综合融资成本严守合规上限

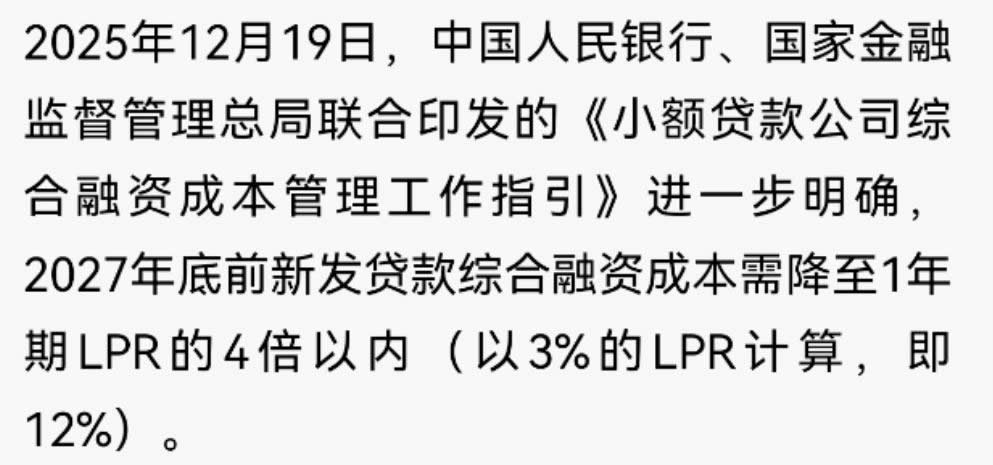

12 月小贷成本指引:2027 年底前,新发贷款成本压至1 年期 LPR 的 4 倍以内(按 3% LPR 计算,即12%)

此前网贷 + 信保综合成本普遍16%-20%,高的逼近 24%

监管直接压价,高成本模式直接崩盘

再加险企偿付能力门槛大幅提高

中小险企纷纷退出信保业务

网贷没了兜底,风险彻底暴露

2. 逾期风险爆发,承保赔付倒挂

险企做信保,赚保费却要承担逾期风险

2025 年逾期率上升,出现保费收入抵不上赔付支出

越做越承压,险企只能主动关停业务

网贷的 “后盾”,直接没了

3. 传统模式落后,被科技高效替代

传统信保靠线下运营,成本高、效率低

互联网保险靠大数据、智能风控

几分钟完成审批,成本低体验好

双重挤压下,传统信保直接被市场淘汰

8.1新规补刀:套路彻底没生路

如果说信保退潮是断后路

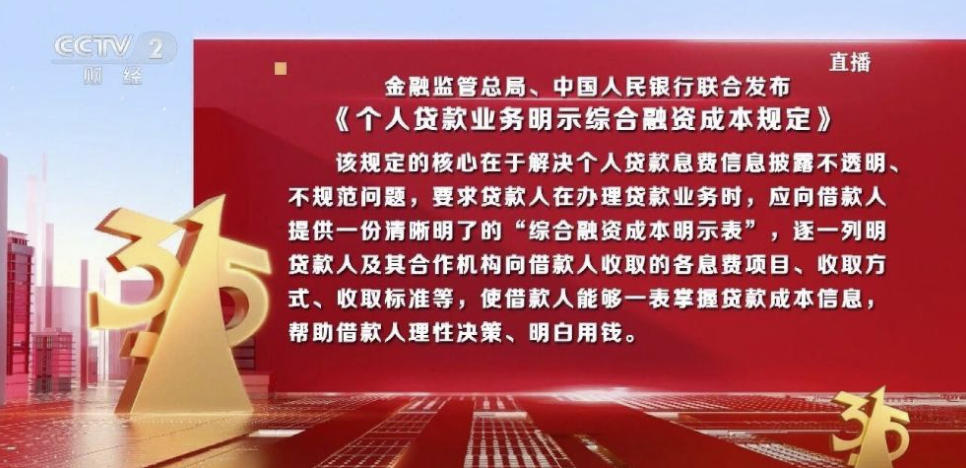

那8.1执行的个人贷款综合融资成本规定

就是直接堵死所有隐形套路

每一条都在保护借款人,小白再也不被绕晕

1. 所有费用全算进真实年化

以前网贷最坑:低息引流,偷偷加手续费、担保费

表面 8% 利息,实际年化直奔 26%+

新规直接明确:

利息、分期费、增信服务费、罚息、所有隐形服务费

全部纳入综合融资成本,统一折算年化

必须清晰列在 《综合融资成本明示表》

真实成本一眼看清,再也不用算糊涂账!

2. 强制确认 + 全渠道披露,套路行不通

不管线上还是线下办理,平台必须强制告知

线下:签合同前必须签字确认明示表,不签不批贷

线上:弹窗强制展示,设固定阅读时间,无法跳过

消费分期页面,必须醒目标注本金、年化、逾期成本

默认勾选、小字藏费、诱导点击?彻底失效!

3. 监管无死角,违规必追责

覆盖全机构:银行、消费金融、小贷、信托…

只要做个人贷款,全部遵守新规

合作机构违规,平台连带承担责任

轻则罚款、暂停业务,重则吊销相关资质

非法中介也会被重点整治

三重监管联动,违规平台完全没活路

借款人必记 3 点,守住钱袋子

这波新规不是行业洗牌,是实实在在的借款人福音

记住这 3 点,借钱永远不踩坑:

只看真实年化

借款先看《综合融资成本明示表》,年化超 24% 直接拒绝

只吹低息、不列清费用的平台,直接拉黑

远离不合规平台

8.1 前部分平台可能激进揽贷

遇到不合理催收、诱贷行为,保留证据直接投诉

拒绝以贷养贷

再正规的贷款也需要偿还

量力而行,不超前消费,坚决远离以贷养贷

最后提醒

距离 8 月 1 日只剩不到 5 个月

这场监管变革已经无法逆转

不合规网贷逐步退场,头部平台也必须全面合规

对我们普通人来说

这是告别套路贷的最好时机

选正规渠道、看真实年化,才是最稳妥的选择!

监管动真格,借钱从此明明白白

套路网贷的混乱时代,彻底翻篇了!