最近,经常在抖音和朋友圈刷到中原消费金融(简称“中原消金”)的广告。

28天免息?评论区现“强制还款”质疑

“中原消金”抖音广告宣称「首笔借款免费用28天(28天内归还,0息0费用)」,那么“中原消金”是真的首笔借款28天内免费吗?

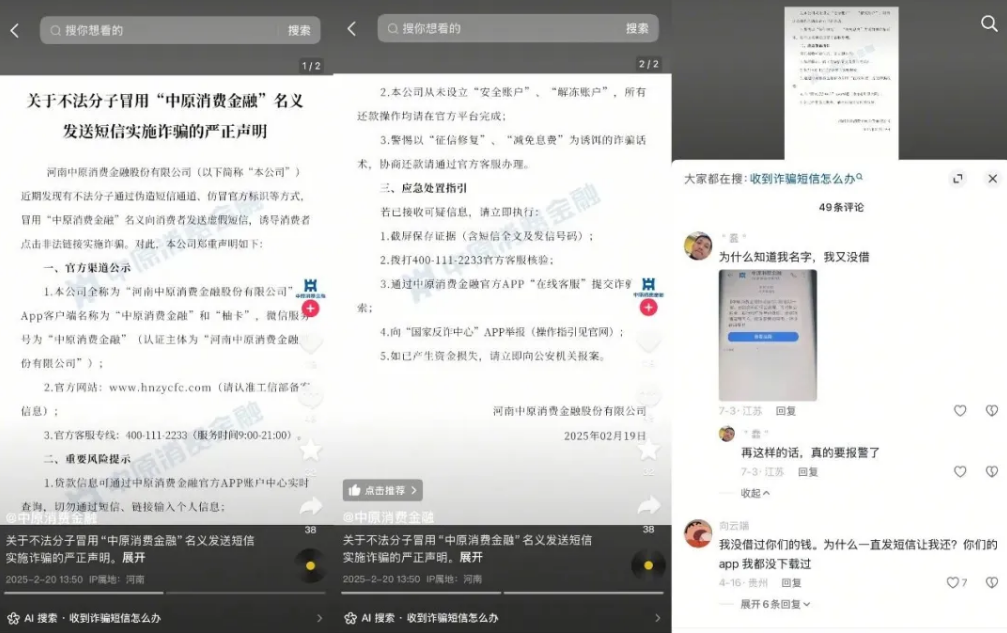

顺势打开中原消费金融抖音官方账号,想一看究竟。没想到在置顶的一条官方反诈宣传视频下方的留言区,看到的却是用户疑似被“强制下款”的多条评论。

网友“向云端”留言评论:「我没借过你们的钱。为什么一直发短信让我还?你们的app我都没下载过」

网友“蠢”留言评论:「为什么知道我名字,我又没借」「再这样的话,真的要报警了」

网友“兜里有糖很恬”留言评论:「我想问一下,我又没有在这平台上面借过,怎么变成代收款的人了」

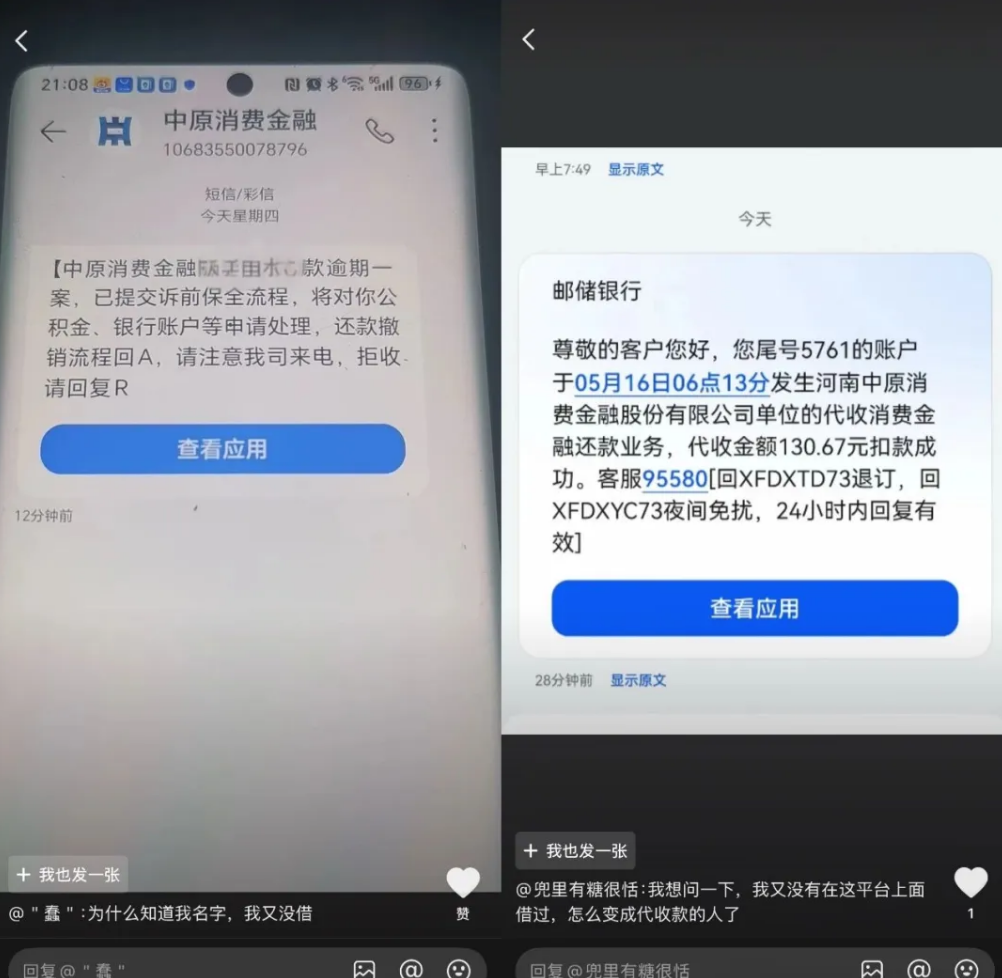

后两位网友还分别晒出了来自中原消费金融和邮储银行(代扣还款)的短信截图。

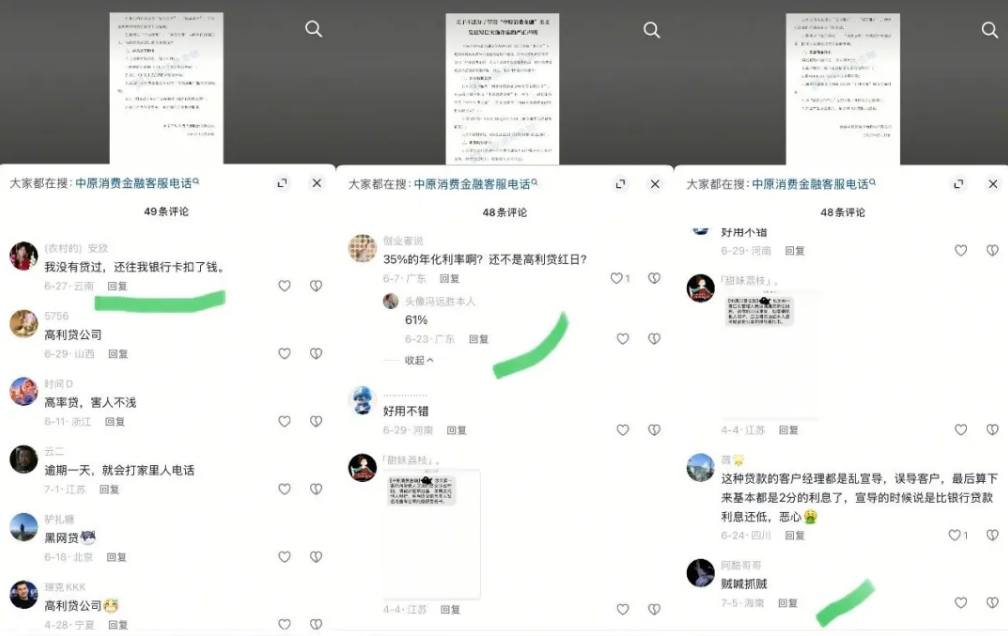

网友“(农村的)安欣”评论「我没有贷过,还往我银行卡扣了钱。」。

网友“创业者说”评论「35%的年化利率啊?还不是高利贷红日?」网友“头像冯远胜本人”回复该评论「61%」。

那么,是否如网友所说的,没下载过“中原消金”APP,也可能成为还款人而被扣款呢?“中原消金”产品的实际年化利率又是多少?

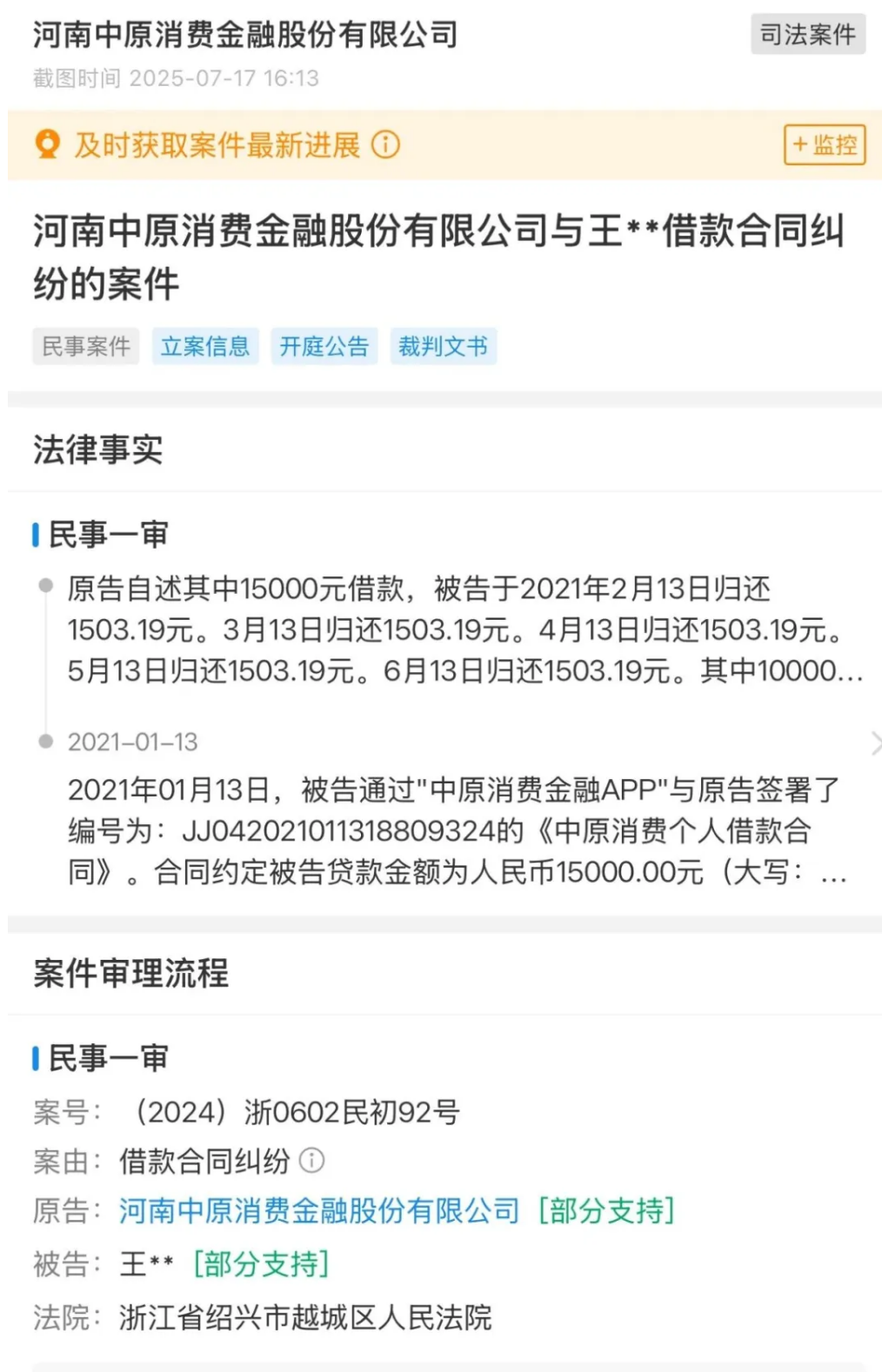

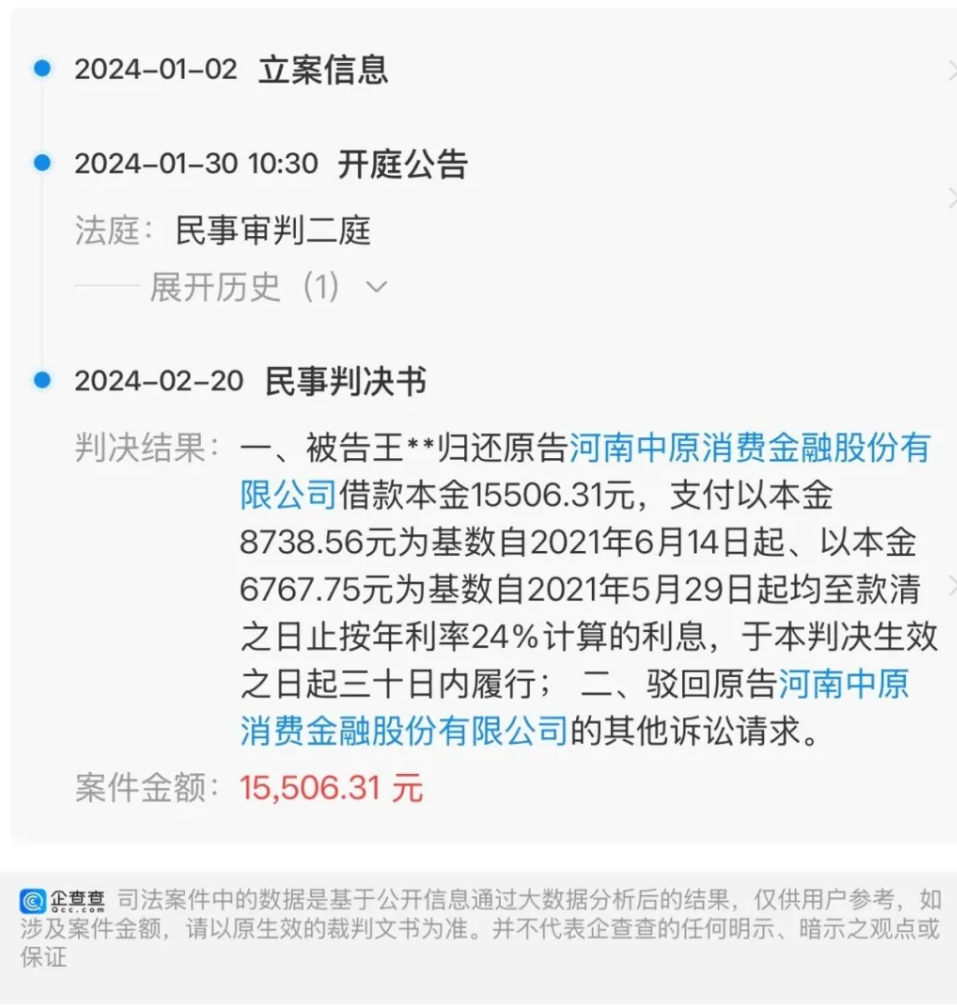

一纸判决:利率超24%被驳回

据(2024)浙0602民初92号判决书显示:被告王某于2021年1月通过“中原消费金融 APP”签订两份《个人借款合同》,金额分别为1.5万元和1万元,合同期12个月,约定年化利率35.5%,逾期罚息再上浮50%,综合后年化最高达 39.6%。

2024年,法院确认:双方借贷关系成立,但超过24%的部分不予支持,多收利息直接抵扣本金。对于35.5%的贷款年利率以及高达39.6%的罚息年利率却被判定为“超过法律允许的范围”。

中原消费金融(全称“河南中原消费金融股份有限公司”,下称“中原消金”)成立于2016年,是河南省唯一的持牌消费金融机构,公司总部设在河南省郑州市郑东新区。公司法人、董事长均为:马景鹏,公司注册资本为20亿元,股东包括中原银行、华平亚洲金融投资有限公司、上海伊千网络信息技术有限公司,持股比例分别为49.25%、42%和8.75%。

公司核心产品为“提钱花”(信用贷)和“提钱付”(消费分期),APP有中原消费金融APP及柚卡APP。7月4日,“中原消金”宣布旗下大额消费信贷产品“柚卡”正式更名为“中原提钱花”。

6月16日,据中国货币网,“中原消金”发布鼎柚2025年第三期个人消费贷款资产支持证券(ABS)发行公告。本期证券总规模15亿元,入池资产为其旗下纯信用消费贷款“提钱花”。公告同时显示,受益于贷款规模增长,中原消金 2024 年总资产突破400亿元,同期营收35.27亿元(同比增 19.75%),净利润5.03亿元(同比增 20.95%),相当于“中原消金”日赚137.8万元。

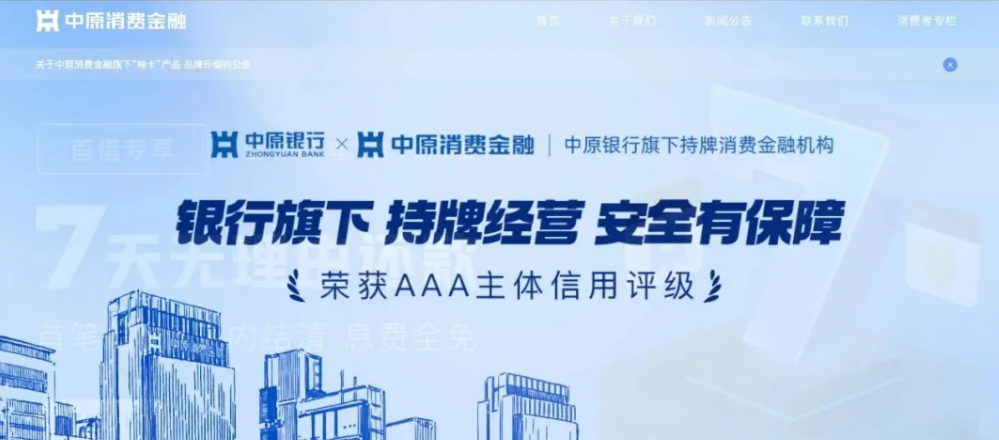

官网显示:“中原消金”是中原银行旗下持牌消费金融机构。

官网首页Banner位宣传语分别是:「银行旗下 持牌经营 安全有保障 荣获AAA主体信用评级」,其次是「首借专享:首笔借款7天内结清 息费全免」。

可见官网和宣传物料(抖音短视频)上对于免息期的口径不同,后续是否应该统一一下?避免可能误导用户。

“中原消金”采用的是“线上+线下”全场景服务模式,聚焦服务新市民与小微个体工商户。

合作平台乱象:隐形收费泛滥 推高利率至36%

在获客上,线上一方面通过抖音、快手、微信等信息流广告获客,另一方面,综合媒体公开报道及用户投诉显示:桔多多、宜享花、恒小花(普融花)、招集令、芸豆分、易得花、享融钱包、花花有米、天源花、羊小咩、众攒(原攒花)等平台为“中原消金”引流。这些平台中,有的平台存在贷款利率违规等问题,存在违规扣取会员费、担保费的情况。

有媒体报道称,中原消金还通过渠道搭建、场景介入等多种方式与360金融、乐信、滴滴、美团、京东等头部机构合作,将消费贷款产品嵌入营销。

在黑猫投诉(新浪旗下)上,“中原消金”的投诉总量为12956条,投诉内容主要为:合作机构涉嫌捆绑担保费/服务费/会员费/权益卡等,将用户实际借款利率推至最高达36%,以及暴力催收等。

多条投诉显示,用户通过“易得花”、“羊小咩”借款,“中原消金”放款,“易得花”、“羊小咩”收取担保费,导致最终账单的真实年化利率高达36%;用户通过“芸豆分”借款,中原消金”放款,被收取了服务费。而在“桔多多”平台,投诉者申请完中原消金的贷款后,合作平台又违规收取了599元的会员费。

投诉编号 17383685846 显示「本人于2024年7月29日向中原消费金融申请的10000元借款,分期12期,每期还款金额1004.62,总需还款金额为12055.44元,年化利率高达36%。」

投诉编号 17383551442 显示「本人经中原消费金融授信额度接近7万元,还款后发现超36%的年化率,甚至达到60%。」

投诉编号 17385031237 显示「本人通过芸豆分平台在河南中原消费金融借款三笔,2024.9.28借7000元,不知道一共要还多少,这笔光服务费都1609.48元,2022.7.8借4000还5438元,2022.7.19借4000元还5438元,最近查征信报告才发现每笔记录与借款对不上,每笔收取高利高服务费,我不去查流水根本不知道要还多少!借款过程平台刻意规避费用明细,请出示合同和费用明细及发票。」

合作方资质存疑:关联P2P暴雷企业

投诉编号 17383123880 显示「1、在招集令平台申请的借款,下款方是中原消费金融的提钱花。 2、数钥网络技术(杭州)有限公司的招集令,在申请6900元借款的时候强行捆绑出售淘逛逛的权益礼包,礼包价值当时无法查看。通过下款后才能看到账单,权益礼包竟然要1551元。且礼包内的权益加起来都不值100元,实际价值远低于出售价值。」

截至2024年末,中原消费金融累计放款金额突破3980亿元,贷款余额达390亿元,服务客户数攀升至2500万人,多项核心指标位居行业前列。

中原消费金融,是金融监管总局发牌并监管的非银金融机构。在2017年8月,最高人民法院印发《关于进一步加强金融审判工作的若干意见》的通知(法发〔2017)22号),第二条第二款就有这样的规定:金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。

在2021年7月,就有媒体报道,全国多地金融监管部门集中向辖区内消费金融公司进行窗口指导,要求这些机构将贷款产品年化利率降至24%以内。

本文综合自《中国消费者报》、《21世纪经济报道》、《南方都市报》、《蓝鲸财经》、《浙江日报》、《南京零距离》、《财经新一线》、《新经济观察团》、《经理人杂志》等媒体公开报道。