别再被融担平台的“合规外衣”骗了! 最近后台全是被微口袋、雪融花,朵米钱包这类月系融担坑惨了的留言,年底缺钱的人多,大家都在找资金周转的渠道!

这些一个月还两次的融担平台,看似是“专业担保公司放款”,实则藏着年化400%+的高利贷陷阱!今天专门一文拆解融担平台高利贷的核心套路,教你5秒识别、3招避坑,还有还过这些黑网贷平台的高额利息,都可以走合法渠道退回来!

先上真实案例敲警钟!粉丝小敏急周转,在"宜享花"APP借款提示无额度,之后平台推荐【微口袋】融担,高额免息借款平台。点击下载APP之后,没想到借款10000元竟被强制扣2938元会员费,到手仅7062元,1个月还清(半个月还一期),账单总共还要还12000+,实际年化飙到400%以上!找客服维权,平台拿“担保费”不是平台收的不算利息。当借口踢皮球,这就是典型的融担高利贷套路——用“担保费”把高额利息包装起来,实则就是高利贷的变种!变相高利贷!

融担平台高利贷5大核心套路,一眼识破!

1,费用拆分套路:把高利贷包装成“合规收费”

这是最隐蔽的套路!平台合同仅标注“年化23.9%”(看似合规),却把高额利息拆成“融资担保费”“居间服务费”“会员费”等隐性名目。比如借5200元,直接扣1820元担保费,到手仅3380元,1个月却要还7124元,实际年化高达444%!微口袋这类平台匹配的部分小平台更过分,无需确认借款就强制扣会员费,相当于都没借到钱先倒贴钱。

2,资质伪装套路:无牌经营还频繁换马甲

合法融担公司需有省一级金融管理部门颁发的《融资担保业务经营许可证》,可查国家企业信用信息公示系统。而非法融担平台根本无资质,靠短信链接、微信小程序引流,不上架正规应用商店。还会频繁换名字逃避监管,比如“薪小用→招银花→蓝海易花”,换马甲不换套路,继续收割。

3,合同藏猫腻,莫名其妙签银行卡代扣协议,到期就强行划扣

合同在借款人不注意的时候,让借款签署代扣协议。在借款人不知情的情况下,账单到期就被强行划扣绑定银行卡的钱!还款日一到晚上0点就开始划扣,有一百就扣一百。相当恶心!

4,强制捆绑套路:不放款先收费,不放款也扣款

这些黑平台还会先要求借款人交“保证金”“资质审核费”才放款,骗你交完钱就失联;或像微口袋一样,放款时直接扣除高额费用当“首期担保费”,到手金额大幅缩水。更恶劣的是,部分平台会私自绑定银行卡,即便你放弃借款,也会恶意扣款,维权时互相推诿。

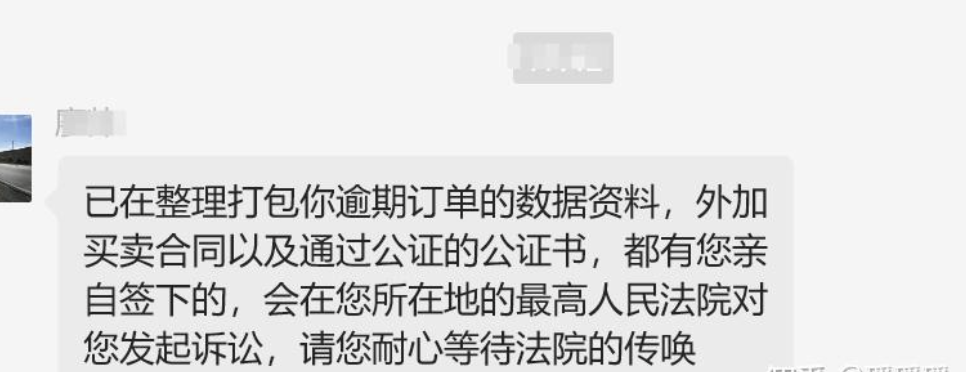

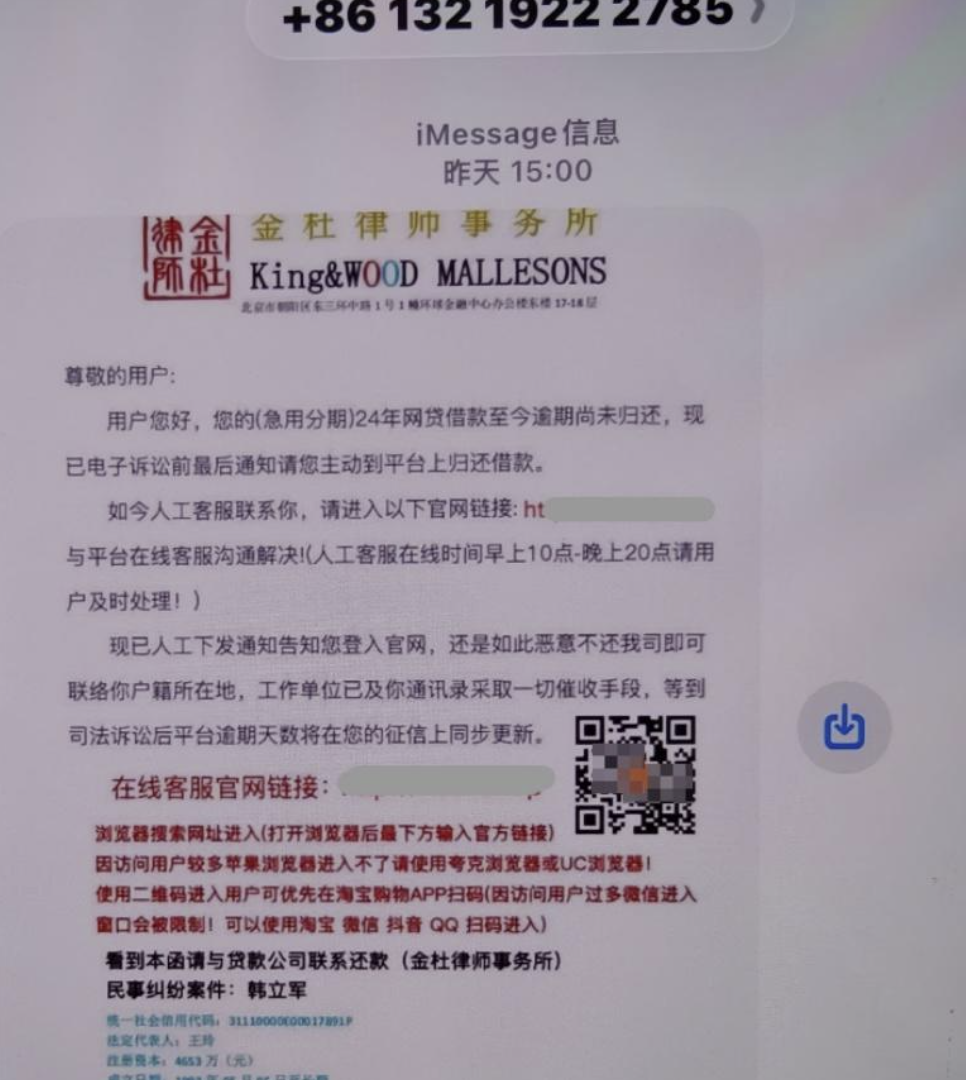

5,暴力催收套路:暴力追债逼你就范

一旦逾期,平台会快速“代偿”并接管债权,随后启动暴力催收:爆通讯录、短信轰炸、P黄图,甚至虚构律师函,冒充法院调解中心等手段恐吓。很多人被吓得盲目还款,反而陷入“还款→仍被追讨”的恶性循环,殊不知这些操作手段本身就违法。我们可以投诉举报!

3招避坑指南,从源头远离融担高利贷!

查资质:先去国家企业信用信息公示系统、地方金融管理部门官网,核实平台是否有《融资担保业务经营许可证》,无资质的直接划走!

算实利率:用IRR计算器算综合成本(含利息、担保费、会员费),新规明确综合年化超24%的部分不受法律保护,超标即高利贷!

看除合规利息外乱收费:放款前需要缴纳保证金,资质审核费的都是不正规的。以及以其他名义收费的网贷都是不正规的!

合法维权:如果曾经被这些平台坑过,还过的高额利息可以追回损失!

按2025年新规,融担平台综合年化超24%的部分可全额追回,(也就是说曾经还过的这类融担平台的高额利息都可以合法维权退回超过部分的利息+融担费+会员费等额外费用)已结清欠款3年内仍可追溯!可寻求专业协助,要求退超额费用和强制扣款!

温馨提醒!正规的融担核心是“信用增级”,不是“高利贷包装器”。继续资金周转也优先选银行、正规消费金融公司。千万别被“低息、秒下款”等黑网贷广告忽悠,否则年化400%的坑一旦踩上,真的会彻底掉进黑网贷陷阱出不来!