《“信用飞借款套路”调查综合年化利率逼近36%,不买提额卡借不了钱?》这摆在眼前,意思很直白,信用飞这号平台,看着年化6.5%起头,实际上有人借下来算出综合年化近36%,还要你买提额卡和会员才能顺利借到钱,后面我把来龙去脉按时间线和细节说清楚,让你知道这戏到底怎么演。

信用飞APP首页写着“年化(单利)6.5%起”,小字摆那儿,看着像是好事,2021年3月人民银行有公告,要求借款利率要明显展示,很多平台按规矩把上限写清楚;

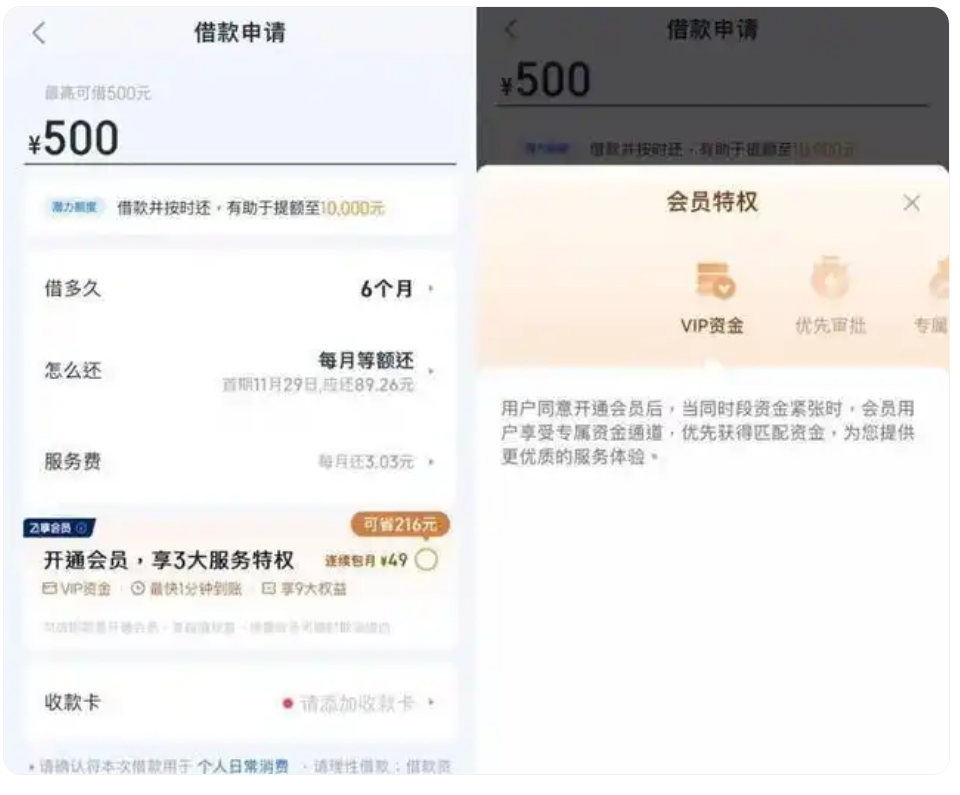

我在2025年尝试操作,填写信息、上传身份证认证后,平台给了500元额度,页面显示借500元、期限6个月,每月还款89.26元,并标注“年化综合资金成本最高不超过23.99%/年”,这看着挺合规;

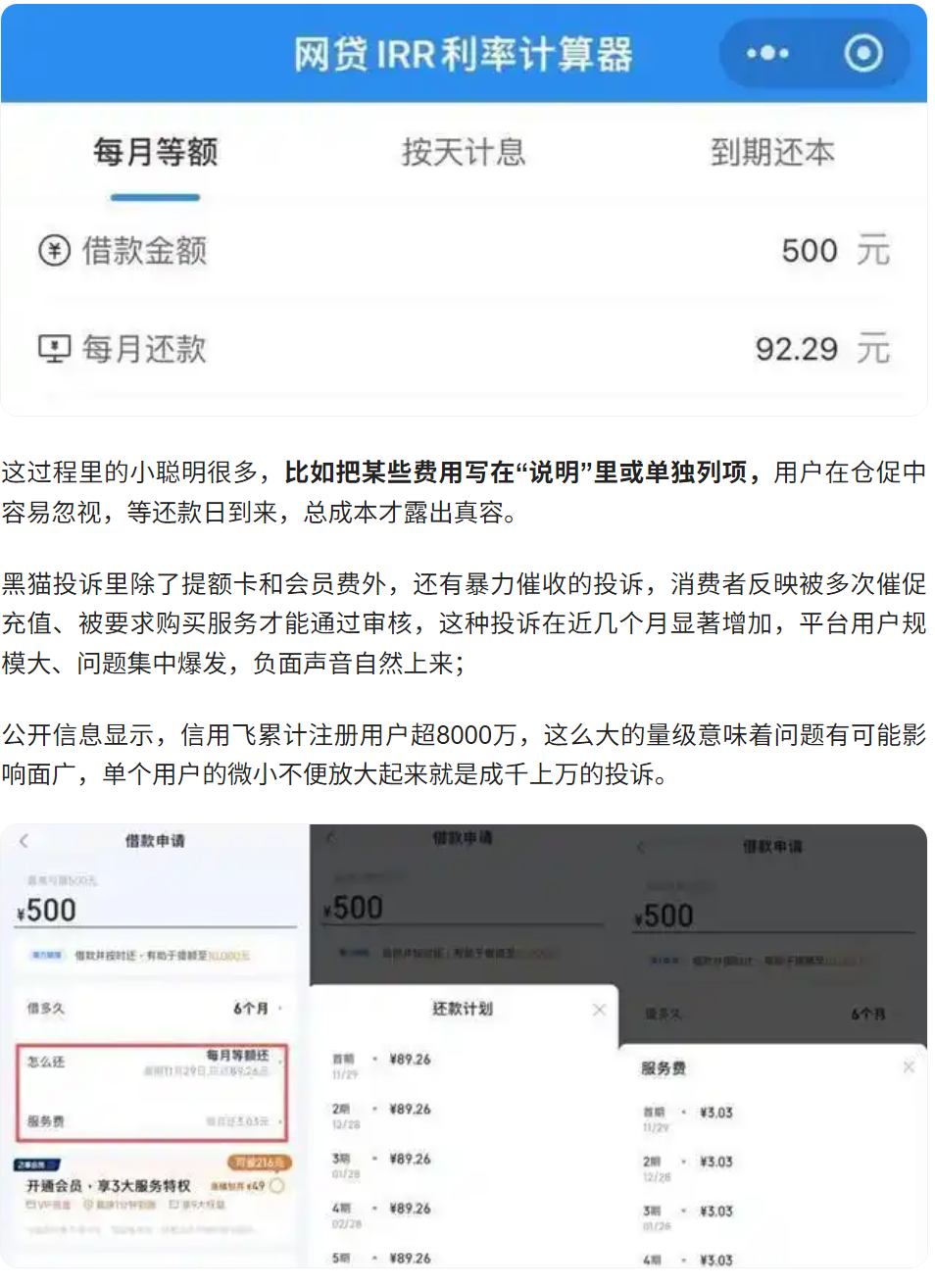

页面下方却还有每月3.03元的服务费,标注为第三方收取的“债务管理咨询服务费”,把这笔费算进去后,IRR算出的综合年化率直接到了约36%,这就是很多人说的“看着利率低,实际成本高”的老把戏。

信用飞给出的借款计划和实际收支并不完全一致,平台在借款页把月还款写成89.26元,但并未把每月服务费并入显著的总成本里,用户看到的是表面数字,实际承担的利息和各种服务费加起来就变得很恐怖;

在我看到的页面里,服务费被标注成第三方收取,但这第三方和平台关系复杂,会员协议里列出的三家公司——信握科技、泛惠网络、秦桁科技——都和信用飞的运营方有人员与股权上的牵连。

三家公司名义上是会员服务方,会员权益写着VIP资金、优先审批、专属提额、还款立减等,会员费价格写得明明白白,单月卡149元、续费月卡119元、季卡349元,理论上这是“可选项”,但现实中会变成能否借到钱的门槛;

在黑猫投诉平台上,2025年近段时间内,有消费者反映在信用飞借款时被要求充值提额卡,提额900元要收99到109元,还有人投诉说“不买卡不能借”,这就把“可选服务”变成变相强制。

天眼查资料显示,信握科技成立于2021年,泛惠网络成立于2020年12月,秦桁科技成立于2023年,这几家公司和运营方晓途科技在人员上有交集,晓途科技本身又和多家持牌消金公司有合作关系,合作方里有宁银消费金融、兴业消费金融、海尔消费金融等超过15家机构;

在股权和人事的交叉里,会员服务并非完全独立第三方,这让那笔“第三方服务费”的性质变得模糊,用户实际付出的钱流向哪里,页面并没有明确披露。

事情并不止于费多,信用飞背后还有更大的业务版图,信飞科技集团自2015年起做消费金融,和航空、旅游场景有深度合作,2016年得到京东金融战略投资,之后一口气接入多家航空公司,2018年信贷成交额突破100亿元;

2020年与南方航空合资成立明珠数科,主打航旅客群的金融服务解决方案,2021年拿到印尼金融牌照,2023年又拿到菲律宾牌照,走出去做海外生意的国内通过明珠小贷等持牌公司维持业务链条。

在我操作那次借款途中,平台的授信逻辑和提额路径看着顺畅,实际上对用户有层层费用卡点,先给你一个基础额度,界面上说年化最高不超过23.99%,但一旦把会员、提额卡、债务管理咨询费这些叠加进去,光利息和服务费合起来的实际年化就飙上36%;

2025年助贷新规开始落地后,多家助贷平台把对客利率展示下调至24%上限,监管明确要把增信服务费计入借款人综合融资成本,商业银行要保证贷款综合融资成本不超过24%,这条规矩出发点是保护借款人;

但我在信用飞的实际体验里,平台并没有把所有费用合并到明显的综合年化展示里,表面合规与实际承担之间存在差距,这种差距使得监管意图与市场实际操作出现错位。

会员协议里列明三家公司负责会员服务,合同文本把服务项写得很完整,但合同并不能替代信息透明度和显著提示的义务,用户签约时面对长长协议容易忽略细节,尤其是费用条目被拆成多个小项时,综合成本就被人为稀释;

在平台与多家持牌机构合作的生态里,助贷平台的中介角色模糊,责任划分不清的时候,最终受损的还是普通借款人。

我把事情按时间和细节说到这儿,2021年人民银行发布明确展示年化的要求,2025年新规开始实施并要求把增信服务费并入综合成本,信用飞平台在这前后展示和实际收费上存在明显差异,用户体验和投诉同步上升;

这些事实摆在眼前,不带评判,只把经过和时间线写清楚,让你看懂表面利率和实缴成本之间,那根看不见的细线是怎么牵扯人的钱包。