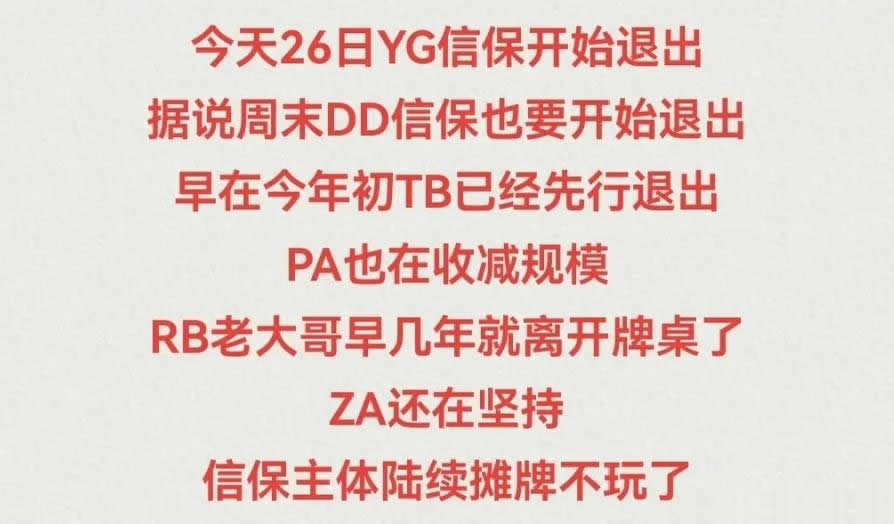

上月底,消费金融市场传来一个劲爆消息,引起信贷行业大地震!

五大信保公司之一的阳光信保,在25年终关闭旗下所有贷款业务。

市场化“大清退”开始启幕。

很多人对信保贷款不太熟悉,其实本质属于消费金融信贷。

成本结构是这样:

资金成本大约4%-6%

风险违约成本8%-10%

运营成本5%-7%

上面加起来的基础成本就接近20%了

往往借款人拿到手的真实年息,普遍达到20%-24%。

部分资质稍差的客户,甚至逼近36%的旧规红线。

看到这里,不少朋友应该会拍手叫好,又关闭一家“黑机构”。

但是未来很多资质差的群体,可能面临“无款可贷”的情况。

可以这么理解,信保机构的客群比较下沉,所承担的风险比银行更高。

需要较高的定价来覆盖风险,进而服务更多大众客群。

现在行业就是两条路:要么砍掉风险客群,要么压缩获客补贴。

资质差的群体,以前还能拿这个资金周转一下,后面恐怕是再也借不到了。

12月24日,央行与金融监管总局联合下发《小额贷款公司综合融资成本管理工作指引》。

其中一条:

“所有小额贷款公司在2027年底前,将所有新发放贷款的利率上限设定为不超过1年期LPR的4倍”

(按当前LPR 3%计算,即上限为12%)

监管利率上限一览表

这让各大金融机构感受到了刺骨的寒意。。。

短期看,大家的融资成本确实下降了,这是直接利好。

但是长期看,我觉得各大金融机构会变得更加谨慎,审核更严格。

以前一个普通资质的客户,可以在银行、消费金融、信保机构,甚至小贷网贷等市场,拿到贷款几十上百万。

但是未来不可能再有这么多选择了。

监管的出手,本质是在保护大家,让你借不到不该借的钱,让金融机构不敢放不该放的贷。

贷款市场最终会回归正常,但是这个过程中普通人想贷款会变得很艰难。