助贷行业正处在一轮深度重塑期——定价下调、客群迁移、人员与组织调整同步发生,平台规模排行榜也随之更新。

相比短期的规模波动,更值得关注的还有资产结构、风险曲线和资金偏好,也在发生方向性的变化。

行业收缩仍在继续

助贷行业经历了2025年上半年的快速扩张,又在下半年迅速进入“冰河时代”。

目前来看,行业规模已经连续数月收缩,且尚未出现明确的拐点。

从资产端和资金端来看,行业呈现出一个典型的错配结构——“低定价资产荒、高定价资金荒”。

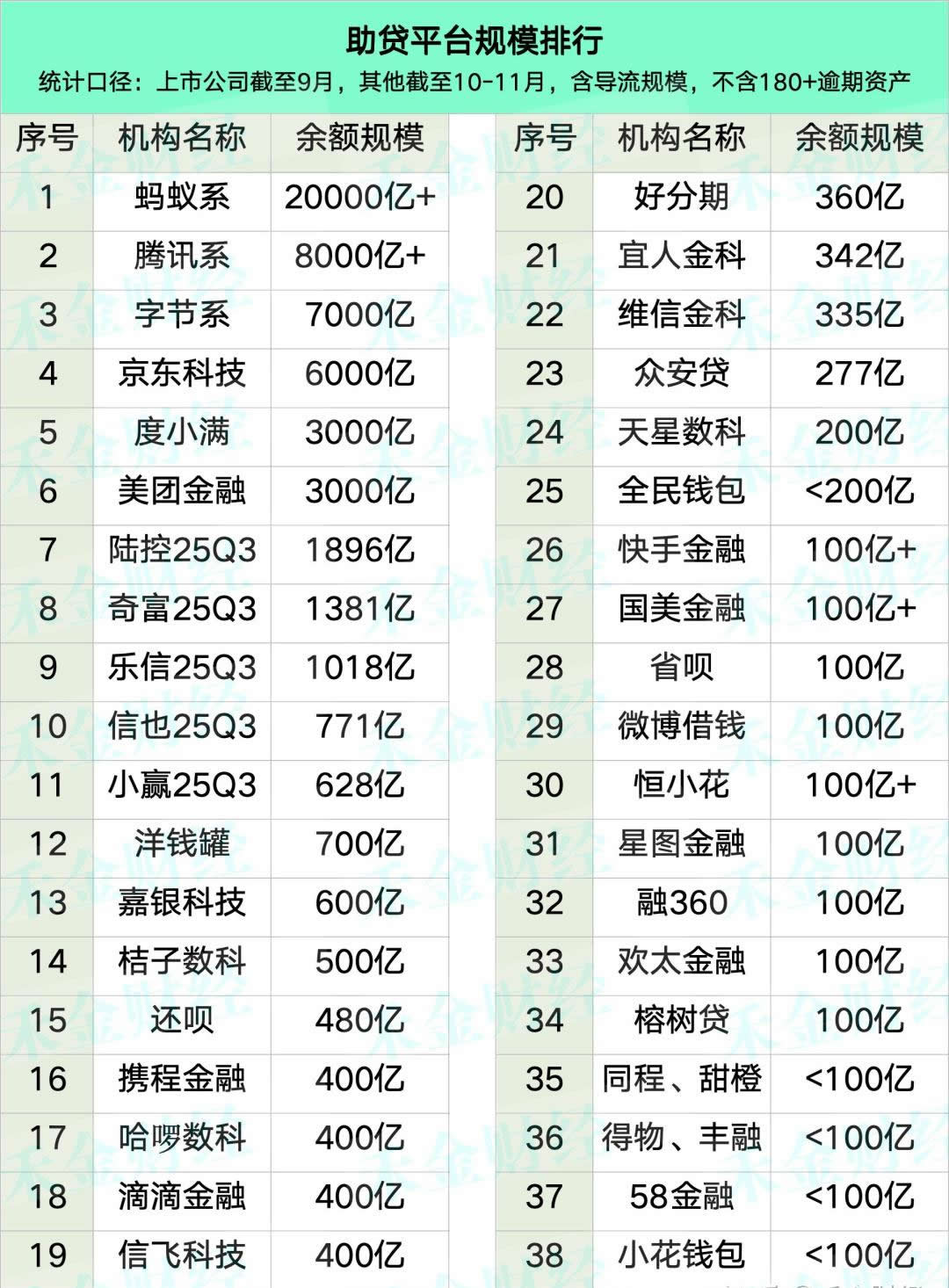

基于主流助贷平台的公开数据(上市公司截至9月,其余平台截至10—11月,含导流规模,不含180+逾期资产),可以看到行业整体规模震荡收缩,而且风险指标并未明显好转。

该数据仅供参考,由于最新数据没有较准确的版本,12月份的余额正在收集整理中(欢迎交流),敬请关注

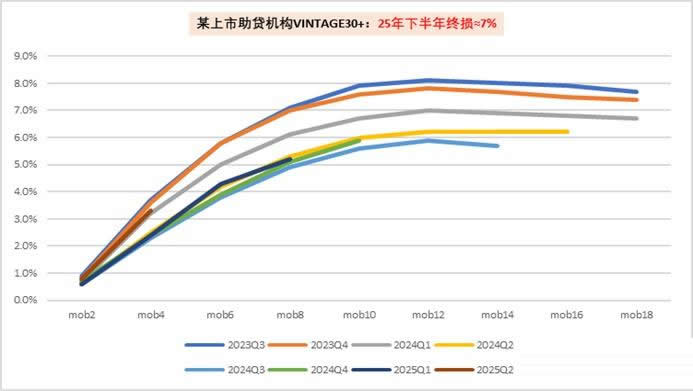

以某上市助贷平台为例,其vintage 30+ 数据显示,2025年起风险开始上升,预计最终损失率在7%左右。

定价下行,客群重构

行业综合年化定价水平,从36%到24%、20%,再到4倍LPR(12%)。调整的不仅仅是利率水平,更是要求客群定位、获客运营、风控策略等全业务链条的升级换代。

从高定价客群,向低定价客群迁移,难度很大。这两个客群在征信状况、收入稳定性、资金用途、风险表现、机构偏好等方面各不相同。需要获客、运营、风控等体系重建。

从36%资产向24%、20%客群迁移过程中,很多机构目前的权宜之计方案有,“24%+权益、保险、AMC、风险报告、分期商城等等”。

最新的AMC、分期商城模式已经被关注,据业内人士透露,某六七百亿元平台合作的24%+AMC助贷业务已经停了,分期商城模式也被广泛诟病。

平台侧调整:人员、组织大洗牌

在“助贷新规”落地后,腰部及以下助贷平台的客群迁移效果并不理想。

虽然24%以内资产占比提升较快,但这更多是由于36%高定价存量资产的快速萎缩,而非低定价优质资产的自然增长。

由此判断,2026年行业仍将面临一轮规模调整与利润下滑压力。

多家机构已从高管、人员到组织架构进行了较大幅度的调整。

一位平台负责人直言:“能运营24%及20%以下客群的人,和现在的员工,基本是两拨人,重叠度非常低,这些也是不得不做的。”

正因如此,行业中出现了金融机构与助贷平台的“双线调整”:

从高管到一线员工,从产品设计到运营逻辑,从贷前审核到贷后管理,几乎所有环节都在重构。

资金侧:名单制与低定价偏好明显

资金端的变化,同样在加速行业分化。

银行、消费金融公司等资金方,正在加强对助贷机构的分层分类管理,普遍采用名单制管控,多家机构被剔除合作名单或被压降合作额度。

资金明显向低定价助贷平台集中,低定价资产的争夺愈发激烈。

业内传闻多家机构自营业务条线亏损,更多像是向上汇报的一个窗口,留着而已。

在中腰部及以下消金机构中,联合运营、代运营成为为数不多仍在扩张的业务方向。

在这个形势下,大家都不敢放太多;平台方也趋于保守,某互联网公司分离出来的助贷巨头还传闻财源广进计划,某电商旗下科技金融平台没有完成2025年初制定的KPI。

上市助贷平台:风险和规模转向

各助贷平台国内信贷业务的90+余额逾期率:2025年一季度、二季度轻微改善,三季度已经有部分助贷机构风险明显上升了。

据了解,三季度和四季度某几家助贷机构的风险早期指标没有明显改善,部分机构更多是采用有利于自己的资产质量口径。

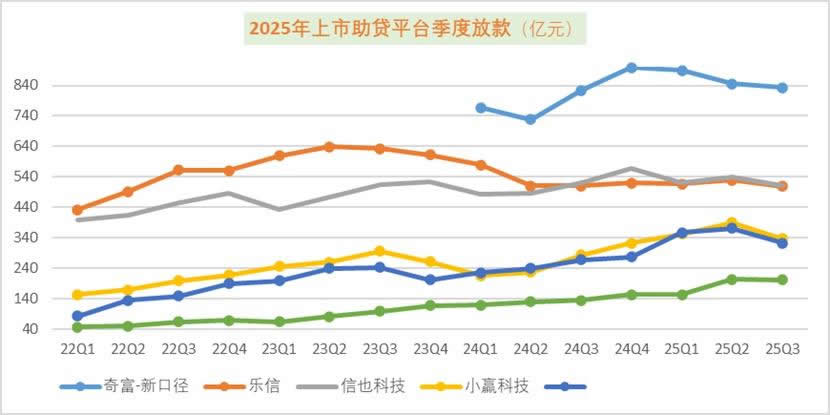

整体规模趋势:放款先收,余额滞后。

6家上市助贷公司的数据统计如下,三季度整体余额规模还在增长,仅乐信同比下降8.5%。

从放款视角可以明显看出,6家上市助贷公司的三季度放款均出现了环比下跌。

虽然6家上市助贷公司的三季度业绩依然很好,但是风险具有滞后性,行业预期已经改变。各家上市机构的股价均已出现不同幅度的下跌和震荡,反映了投资人的看法和业绩预期。

多家机构规模已经保不住了,还在保住利润,权宜之计还在进行的有“24%/20%+权益、保险、AMC、风险报告、分期商城等等”。

从消金24%到20%,从小贷24%到12%,行业调整的第一步,始终是人员重构与客群迁移,其后才是业务模式和风险体系的迭代。

尽管行业负面情绪浓重,但也并非全无积极信号。

多家机构在裁员的同时,仍在持续招聘;“一次性信用修复政策”落地,回款情况已有改善……行业始终都在,只是在不断衍变。