西吉县人民法院执行法官张前军发现,今年受理的80余起执行案件中,被执行人主要为18至25岁的年轻人,他们为了一部手机或一身行头陷入了负债泥潭。

这是近段时间各地频现的年轻人债务困境的缩影。据中国消费者协会近期提示,部分青年消费者盲目超前消费、大额借贷现象增多,因超出自身还款能力而陷入债务困境,甚至影响个人信用记录 。

1 潮流背后的危机

信贷门槛降低正在改变年轻人的消费方式。如今,各类购物平台、旅游平台、打车平台甚至外卖平台都设置了醒目的借款通道。打开手机,满屏都是“零利息”“零首付”的诱人广告,金融工具前所未有地渗透到日常生活的毛细血管中。

花呗、借呗、京东白条等互联网消费贷款已延伸至消费者指尖,银行推出的“分期信贷”“分期购”等个人信贷产品,更是为年轻人超前消费提供了便利。

“超前消费”已成为部分年轻人的常态。在一个电商平台上,一位名叫秦燕的90后表示,每月要透支信用卡3000多元,入不敷出已持续多年。另一位90后姚薇的每月固定债务高达5000元,却依然控制不住“剁手”。

2 透支未来的真实代价

西吉县今年受理的类似执行案件已超过80件,较去年同期增长了10倍以上 。

在这些案件中,许多年轻人因为分期租赁手机或电子产品而成为被执行人。比如大学毕业生李倩,为庆祝步入社会分期租赁了一部全新苹果手机,却因迟迟找不到工作而无法偿还8000余元的后续费用。

最终,她面临偿还拖欠的租金及因此产生的公证费、律师费等近1万元,被出租方告上法庭。

个人信用记录是重要的社会资产,一旦因无力偿还债务导致失信,将对就业、购房、出行等多方面造成限制。

信用卡还款逾期不仅影响个人信用记录,更可能发展成信用污点,这些污点将伴随消费者相当长时间,影响其未来的金融活动和其他生活方面。

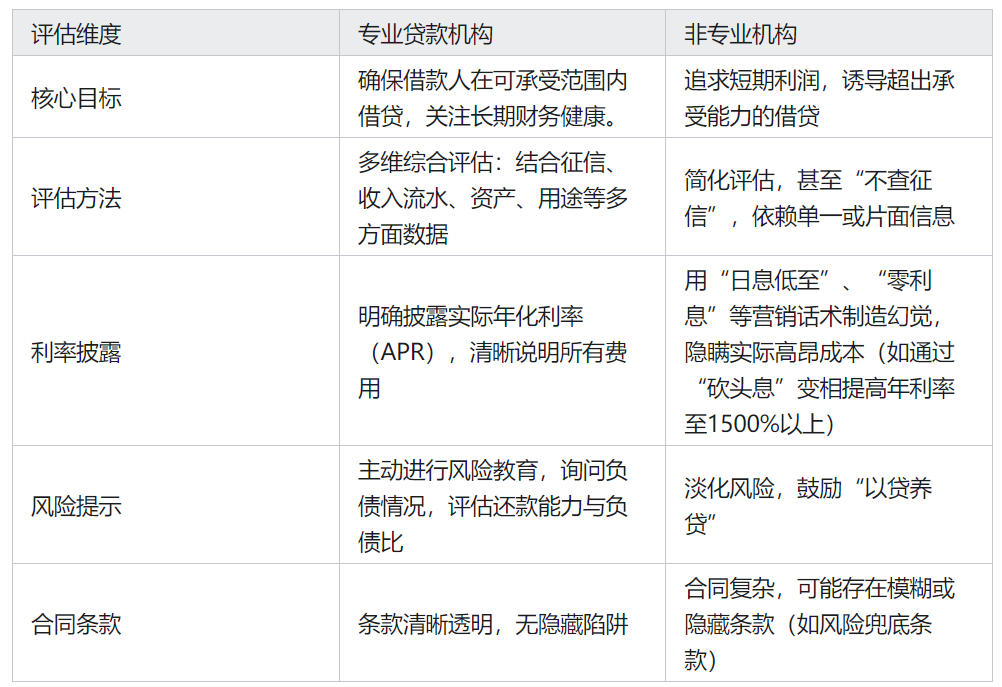

3 专业机构如何识别风险

与那些靠“低息幻觉”诱惑消费者的不良机构不同,专业、负责任的贷款机构以专业风险评估体系为核心,关注的是借款人的长期财务健康。

4 如何避开债务陷阱

作为负责任的贷款机构,我们深知金融的本质是服务实体经济和个人合理需求,而非制造债务陷阱。选择金融服务时,务必通过正规、持牌金融机构,仔细阅读并理解合同条款 。

警惕那些打着“零利息、零首付”等旗号的网贷陷阱。此前,某地警方披露的一起非法放贷案件涉及40余款非法网贷APP,它们以收取“砍头息”的方式,变相收取贷款年利率高达1500%至2300%。

如果遇到过度借贷问题,切勿“失联”或逃避,应主动与债权人沟通,协商还款计划。

当接到法院传票或执行通知时,应积极配合,如实报告财产情况,争取和解或分期履行,避免因拒不执行而承担更严重的法律后果。对于已核销的不良贷款,金融机构仍应持续追偿,维护自身权益。

青年消费者应树立“量入为出、适度消费”的理念,合理规划日常开支,优先保障基本生活需求和学习成长投入。